Abusividad en el contrato

Cláusulas abusivas en un contrato de préstamo

Nuestro Cliente es una empresa de manipulados de cartón, que a consecuencia de la crisis del COVID-19 sufrió un importante desequilibrio patrimonial, que le llevó a tener que cesar en su actividad, y buscar refinanciación.

Así, se solicitó un préstamo empresarial por valor de 70.000€ con una conocida entidad bancaria, con el fin de que le ayudase a reactivar la actividad empresarial. Sin embargo, esto no fue así y nuestro Cliente terminó cerrando la empresa, y entre otras deudas, no pudo asumir el préstamo que le concedieron.

Tras dos años de incesantes llamadas de ¨agencias de cobro¨, la entidad bancaria decide interponer una demanda de Ejecución de Títulos No Judiciales ante los Juzgados de Alcalá de Henares, reclamando el principal del préstamo, más una cantidad provisional en concepto de intereses y costas.

El Cliente llegó a nuestro despacho preocupado, pues era la primera vez que se enfrentaba a una situación así, sin embargo, y analizando las condiciones particulares del contrato bancario detectamos que podría haber cláusulas abusivas, y efectivamente así fue. El banco para el cálculo de intereses estaba aplicando lo que se conoce jurisprudencialmente como ¨cláusula mixta ¨ o ¨365/360¨ Esta cláusula consiste en que, para hacer el cálculo de los intereses de dividen los días naturales que tiene un año entre los días comerciales que son 360, de modo que se crea un perjuicio así para el adherente, pues continuamente y de forma desproporcional los intereses van aumentando.

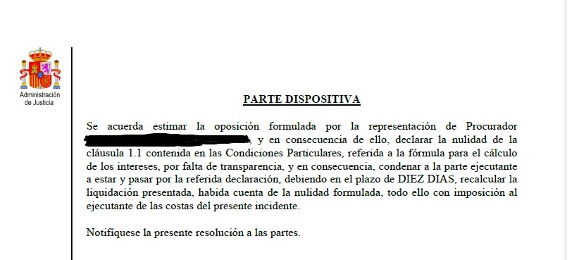

Por ello, nos opusimos a la Ejecución, alegando falta de transparencia y consiguiente abusividad de la cláusula anteriormente mencionada. Tras meses de espera en que saliera el Auto, el Juzgado nos dio la razón, y además de declarar abusiva dicha cláusula, obligando al banco a recalcular la deuda, condenaron en costas a la entidad bancaria.